Risicobeheersing en weerstandsvermogen

Inleiding

Het weerstandsvermogen geeft aan hoe de gemeente financiële tegenvallers kan opvangen, zonder gevaar voor het beleid. Het weerstandsvermogen wordt als volgt berekend:

Vrij besteedbaar bedrag (middelen)

af: bedrag nodig om risico’s af te dekken (risicoprofiel)

weerstandsvermogen

Het weerstandsvermogen is het vrij besteedbaar bedrag min het risicoprofiel. Het risicoprofiel is het bedrag van de mogelijke schades (risico’s). De beschikbare middelen om de risico’s op te vangen, noemen we weerstandscapaciteit. Als er meer geld beschikbaar is dan de berekende risico’s, is het weerstandsvermogen positief. Dat is de gewenste situatie om schades (risico’s) op te vangen.

Twee keer per jaar, bij de jaarrekening en de begroting, presenteren we de stand van het weerstandsvermogen. Eerst gaan we in op het actuele weerstandsvermogen. Daarna zetten we het beleid uiteen, het risicoprofiel en de weerstandscapaciteit.

Weerstandsvermogen

Risico’s zijn obstakels in het bereiken van onze doelen. Het is daarom belangrijk de risico’s in beeld te hebben en zo goed als mogelijk te kwantificeren. Vanwege voorzichtigheid en solide financiën reserveren we een deel van ons eigen vermogen (reserves) als buffer om financiële risico’s op te kunnen vangen als ze zich voordoen.

De gemeente loopt op dit moment € 64,7 miljoen aan risico's, dit noemen we het risicoprofiel. Bij de begroting 2019 bedroeg het risicoprofiel nog € 86,3 miljoen en bij de jaarrekening 2017 € 91,3 miljoen. Een daling ten opzichte van de begroting 2019 van € 21,6 miljoen. Deze daling is vooral te danken aan de maatregelen die zijn genomen binnen het sociaal domein om de tekorten terug te dringen. Daarnaast heeft de gemeente een schade moeten nemen vanwege de claim De Lunet van € 4,5 miljoen. Tot slot is het risico rondom het project VANG opgelost van € 1,1 miljoen. Er is een nieuw risico ontstaan bij de Nazorg Gesloten Stortplaatsen (NGS) van € 1,3 miljoen vanwege rekenrente verschillen.

Om de risico’s af te dekken heeft de gemeente eind 2018 € 89,2 miljoen beschikbaar en verwacht eind 2022 € 102,6 miljoen. Hieruit moet bovengenoemde risico's ad. € 64,7 miljoen gedekt worden. Het weerstandsvermogen wordt berekend door het verschil te nemen tussen het bedrag aan risico's (risicoprofiel) en het beschikbare vermogen. Doordat de risico's Sociaal Domein een meerjarig karakter (2019-2023) hebben, is dit bedrag voor de berekening van het weerstandsvermogen afgezet tegen het meerjarig geprognosticeerde vermogen over dezelfde periode.

Het weerstandsvermogen wordt berekend door het verschil te nemen tussen het bedrag aan risico's (risicoprofiel) en het beschikbare vermogen. Bij het bepalen van de risico's kijken we steeds naar meerdere jaren (2019-2023). Daarom wordt het totale bedrag aan berekende risico's vergeleken met het vermogen aan het einde van die periode. Bij jaarrekening 2018 bedraagt het weerstandsvermogen € 37,9 miljoen, bij de jaarrekening 2017 bedroeg het € 20,8 miljoen (eigen vermogen € 112,1 miljoen - € 91,3 miljoen aan risico's) en bij de Begroting 2019 was € 21,5 miljoen (eigen vermogen € 107,8 miljoen - € 86,3 miljoen aan risico's).

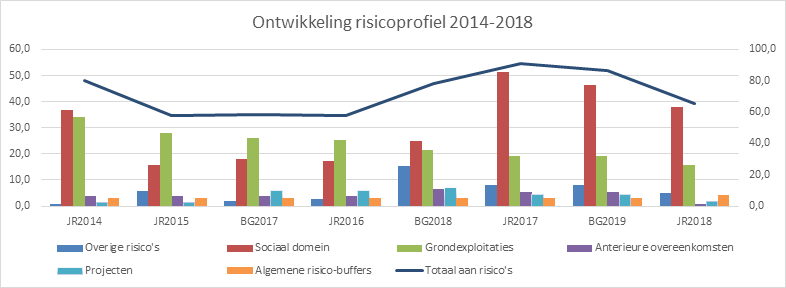

De ontwikkeling van het risicoprofiel van 2014 toont het volgende beeld, waarbij de blauwe lijn, totaal aan risico’s moet worden afgezet tegen de linkeras:

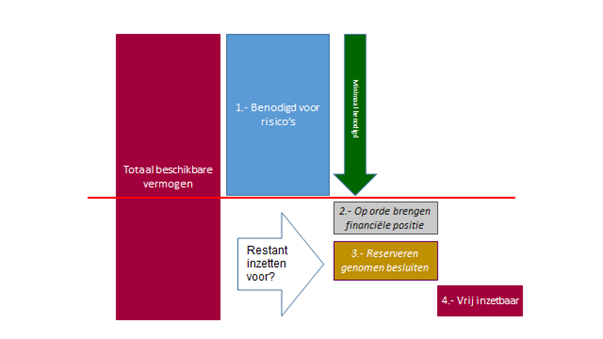

Hoe we omgaan met het weerstandsvermogen kan als volgt grafisch worden weergegeven:

De rode streep is het minimale niveau dat we aan buffers nodig hebben. We bepalen hoeveel geld we nodig hebben voor financiële risico's en weerbaarheid. Dit is het geval als de kengetallen voldoende zijn. Het gaat om netto schuldquote, solvabiliteit, grondexploitatie, belastingcapaciteit en structurele exploitatieruimte. Op dit moment bekijken we hoe we de financiële risico's en weerbaarheid het best vorm en inhoud kunnen geven. Daarna bepalen we hoeveel geld er nodig is voor de uitvoering van eerdere besluiten, bijvoorbeeld de Structuurvisie.

Beleid: Uitgangspunten en proces

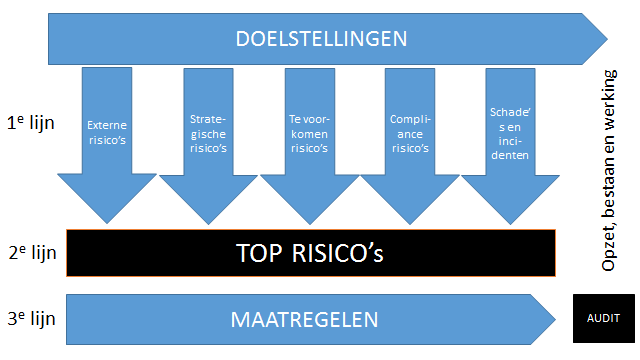

Risicomanagementbeleid is als volgt weer te geven:

Uitgangspunt zijn de te realiseren doelen, die we met zo min mogelijk tegenslagen willen bereiken. We proberen dat te doen in 3 lijnen. In elke lijn gaat het primair om het gesprek, de bewustwording.

1e lijn: risico’s

We hebben te maken met risico’s en kansen die ontstaan door vrijwel niet te beïnvloeden externe ontwikkelingen. De gemeente neemt risico’s om het maximale uit haar beleid te halen. Deze strategische risico's zijn dus niet ongewenst, integendeel. Verder zijn er te voorkomen risico’s, het directe gevolg van min of meer regulier werk. Hieronder vallen ook de zogenaamde compliance risico’s vanwege het niet voldoen aan wet- en regelgeving. Ook zijn er schades en incidenten (bijvoorbeeld fraudes) die bij de dagelijkse gang van zaken optreden. Hiermee kunnen we mogelijke nieuwe schades opsporen.

2e lijn: prioritering risico’s: TOP RISICO's

Deze enkele honderden risico’s worden verzameld door de afdelingen, 1e lijn. Dit zijn er simpelweg teveel om optimaal te beheersen. Halfjaarlijks maken de wethouder Financiën, gemeentesecretaris, directeuren en concerncontroller een selectie van maximaal 30 risico’s met de grootste impact, 2e lijn.

3e lijn: nemen van MAATREGELEN

Om de geselecteerde risico’s, 3e lijn, te beheersen maken we een strategie.

4e lijn: AUDIT

Om de werking van het proces vast te stellen voert Concerncontrol jaarlijks gesprekken met de ketenmanagers en afdelingshoofden. Dit kan ertoe leiden dat we het proces moeten aanscherpen of het systeem aanpassen.

Benodigde weerstandscapaciteit

(bedragen x € 1 miljoen) | |||||

Nr. | Risico`s | Jaarstukken | Begroting | Jaarstukken | Begroting |

2018 | 2019 | 2017 | 2018 | ||

grondexploitaties | |||||

1 | vastgoedontwikkeling | 15,9 | 19,2 | 19,2 | 21,5 |

2 | anterieure overeenkomsten | 1,3 | 5,2 | 5,2 | 6,5 |

Sociaal Domein | |||||

3 | Sociaal Domein (totaal) | 39,1 | 46,5 | 51,5 | 24,9 |

Derden | |||||

4 | huurinkomsten gemeentelijk vastgoed | 4,3 | 2,5 | 2,5 | 2,5 |

5 | Verbonden partijen (buffer) | 4,2 | 3,0 | 3,0 | 3,0 |

Projecten | |||||

6 | Projecten | 1,9 | 1,9 | 1,9 | 7,0 |

Overige risico's | |||||

7 | panden voldoen niet aan te stellen eisen | 4,0 | 4,0 | 4,0 | 4,5 |

8 | cyberrisico's (imago) | p.m. | - | - | - |

9 | fiscale risico's | 0,6 | - | - | - |

10 | garantiestellingen | p.m. | p.m. | p.m. | p.m. |

De risicoinventarisatie kent enkele honderden risico's. Met de raad is afgesproken dat alleen de belangrijkste worden toegelicht. Ze staan hierboven. Met uitzondering van claims en projecten wordt voor het berekenen van het totale weerstandsvermogen een Monte Carlo-simulatie uitgevoerd, in plaats van de kans x gevolg-berekening. Deze (geautomatiseerde) simulatie is een veel gebruikte en algemeen geaccepteerde statistische techniek die verschillende scenario's doorrekent. Dit is een wijziging ten opzichte van de berekende bij de begroting 2019.

De genoemde bedragen van Vastgoedontwikkeling en het Sociaal Domein zijn berekend met behulp van een Monte Carlo simulatie. De overige risicobedragen zijn indicatief gepresenteerd door de kans te vermenigvuldigen met het gevolg. Stel dat het gevolg van een risico € 20 miljoen is en de kans van voorkomen is geschat op 50%. Dan is in onderstaande tabel € 10 miljoen opgenomen (€ 20 miljoen x 50%). Hierdoor zijn de hier gepresenteerde bedragen iets hoger dan hun werkelijk aandeel in de benodigde weerstandscapaciteit.

Vervallen toprisico’s.

Project Van afval naar grondstof (VANG)

Inmiddels zijn maatregelen genomen waardoor de voorgenomen beleidseffecten toch gerealiseerd kunnen gaan worden. Er blijven weliswaar onzekerheden bestaan over de opbrengsten van de afvalstromen, met name als gevolg van conjunctuurgevoeligheid, maar deze zijn van beperkte omvang. Het risico valt dan ook niet meer onder de toprisico’s. Zie ook de vervallen claim onder toprisico 2 anterieure overeenkomsten.

Toprisico’s

1. Vastgoedontwikkeling € 15,9 miljoen, was € 19,2 miljoen

De kansen en bedreigingen van de grondexploitaties zijn systematisch in kaart gebracht. Dit is gedaan per grondexploitatie. Aanvullend op de projectrisico’s brengen we projectoverstijgende risico’s in beeld. Hierbij worden scenario’s doorgerekend met een verslechterde economische ontwikkeling. De grootste risico’s betreffen markt- en hiervoor genoemde projectoverstijgende risico’s. De berekeningsmethode is met ingang van de jaarrekening 2018 gewijzigd in een realistischer risicobepaling. Voorheen bepaalden we de risico’s volgens 2 methoden, risicokaart en IFLO, en namen voorzichtigheidshalve de hoogste van beide bedragen op. Nu houden we de risicokaart aan. Dit resulteerde in een daling van het risicobedrag. Voor een nadere specificatie verwijzen we naar de paragraaf grondbeleid.

2. Anterieure overeenkomsten (faciliterend grondbeleid € 0,68 miljoen, was € 5,2 miljoen)

De risico’s hebben met name betrekking op de verhaalbaarheid van kosten en eventuele claims die kunnen ontstaan. De grote daling wordt veroorzaakt door de schade die de gemeente in 2018 heeft moeten nemen bij De Lunet van € 5 miljoen, hiervoor was een risico opgenomen van € 4,5 miljoen.

3. Sociaal Domein (€ 39,1 miljoen, was € 46,5 miljoen)

Dit risico is de optelsom van afzonderlijke risico’s. De risico’s Sociaal Domein (benodigde weerstandscapaciteit) zijn met ongeveer € 8,4 miljoen afgenomen. Dit is de resultante van bijgestelde prognoses, genomen maatregelen en een schatting van de kans dat deze daadwerkelijk gerealiseerd gaan worden. Meer specifiek kan het volgende beeld worden geschetst. Het risico BUIG is afgenomen. Maatregelen blijken effectief en leiden, zo het zich nu laat aanzien, tot het beoogde resultaat. Wel zijn er nog enige risico’s. De doelgroep zal vanwege afnemende geschiktheid voor de arbeidsmarkt minder eenvoudig te plaatsen zijn. Tevens lijken er signalen te zijn van een aankomende recessie en blijken andere gemeenten werkzoekenden steeds minder makkelijk te kunnen plaatsen. Ook is het de verwachting dat er bij de Jeugd en WMO-risico’s een hogere slagingskans is voor de realisatie van de maatregelenpakketten. Dit is te danken aan een steeds concreter beeld van mogelijke maatregelen (effectieve toegangspoort, leveranciersselectie, tarievendiscussie). Om die reden is de slagingskans verhoogd van 30% naar de reguliere berekeningswijze voor structurele tekorten (= zijnde 1e jaar 25%, 2e jaar 50%,… 4e jaar 100%). Overigens blijken de middelen die voor WMO beschikbaar zijn gesteld in het Bestuursakkoord, demografisch gezien, voldoende om de vergrijzingsvraag en de invoering van het abonnementstarief op te kunnen vangen. Tot slot zijn de risico’s bij de sociale werkvoorziening toegenomen. Ten eerste zijn de prognoses negatiever dan eerder berekend. Daarnaast zijn de mogelijkheden, om hier effectieve beheersmaatregelen in te zetten, beperkt. Het gaat vooral om vastgoedkosten en personeel, die beide weinig flexibel zijn op korte termijn. Voor de kans van slagen hebben we ook hier de reguliere berekeningswijze gehanteerd, zijnde 1e jaar 25%, 2e jaar 50%,… 4e jaar 100%). Tot slot is de financiële positie van JUZT dermate nijpend dat er een risico is opgenomen.

4. Huurinkomsten gemeentelijk vastgoed (€ 4,3 miljoen, was € 2,5 miljoen)

De onzekerheid over de continuïteit van de huurinkomsten op het gemeentelijke vastgoed is verslechterd. Bij sommige accommodaties zoals het Rat Verleghstadion bestaat nog steeds onzekerheid of de huurder ook in de toekomst de afgesproken huurpenningen kan voldoen.

5. Verbonden Partijen (buffer) (€ 4,2 miljoen, was € 3 miljoen)

De bepaling van de benodigde weerstandscapaciteit is een vereiste omdat een aantal gemeenschappelijke regelingen geen eigen vermogen mogen aanleggen en zodoende –bij tegenvallers- direct terugvallen op het vermogen van de deelnemende gemeenten, waaronder Breda. Momenteel zijn wij bezig om de risico's per partij in beeld te brengen. Bij de begroting 2020 zullen wij daar, op basis van de jaarrekeningen 2018 inzicht in geven.

6. Diverse projecten (blijft € 1,9 miljoen)

Het betreft hier onder andere riolering IJpelaar, infrastructurele werken rondom station, claims oude wijkontwikkelingsprojecten, brede school Viandenlaan en dergelijke. Het gaat onder andere om claims, vertragingsrisico’s en mogelijke budgetoverschrijdingen vanwege meerwerk.

7 . Panden voldoen niet aan te stellen eisen (blijft € 4,0 miljoen)

De onderzoeken die zijn uitgevoerd naar de noodzakelijke maatregelen voor brandveiligheid leveren een steeds beter beeld op van de verwachte totaalkosten, deze worden nu geraamd op € 4,4 miljoen met een kans van 90%.

8. Cyberrisico’s

Het dreigingsbeeld Informatiebeveiliging Nederlandse Gemeenten is hét handvat voor de Gemeente Breda om haar informatiebeveiliging up to date te houden. Het geeft inzicht in de belangrijkste bedreigingen en ontwikkelingen, en adviseert over prioriteiten. In het dreigingsbeeld 2019-2020 concludeert de IBD onder andere dat beveiliging van informatie nog onvoldoende op de (politieke) agenda’s staat en het inzicht in risico’s nog onvoldoende integraal is. Als cyberrisico’s zich voordoen hebben deze een behoorlijke impact op de organisatie en kunnen leiden tot reputatie- en imagoschade. Ook de Gemeente Breda heeft waardevolle informatie te verliezen of kan ernstige schade lijden als informatie niet meer beschikbaar is. In 2018 zijn er diverse werksessies georganiseerd. De Cyberrisicoanalyses zijn en worden geïntegreerd in een intern controlesysteem. Het cyber risk plan dat in mei wordt aangeboden aan de Raad vormt het fundament van de cyberrisicostrategie van de Gemeente Breda.

9. Fiscale risico's

De risico’s op btw-gebied zijn inmiddels opgelost met uitzondering van de vergoedingen die van Nedvang worden ontvangen in verband met afvalverwerking. Mogelijkerwijs volgt hieruit nog een naheffing alhoewel dit absoluut nog niet met zekerheid te stellen is. De vennootschapsbelastinglast is tot en met 2018 nog niet zeker, maar zoals het er nu uitziet komt deze op € 0 uit. Er lopen met de belastingdienst nog enkele discussies. Clustering van parkeeractiviteiten en we hebben nog discussie over de opbrengsten uit reclamecontracten. Indien dit niet in ons voordeel wordt beslecht leidt dit tot een aanvullende belastinglast van € 2,0 miljoen over de periode 2016 - 2020. Voor beide risico’s geldt dat de kans wordt geschat op 30%. In 2018 zijn stappen gemaakt in de opzet naar verbetering van fiscale beheersing binnen onze organisatie. We hebben de fiscale beheersing verbeterd door de inrichting van een fiscaal team, het opleiden van de financieel adviseurs en het uitbreiden van de capaciteit op fiscaal gebied. In 2019 zal dit traject verder vorm krijgen door de opbouw van een tax control framework waarin de werkzaamheden op het gebied van fiscale beheersing worden uitgewerkt.

10. Garantstellingen (p.m.)

Het verlenen van garanties aan derden en het innemen van achtervangposities bij waarborgfondsen is niet zonder risico's. Bij het niet nakomen van verplichtingen op gegarandeerde leningen wordt de gemeente aangesproken. Bij een achtervangpositie in een waarborgfonds wordt de gemeente pas aangesproken als het garantievermogen van de waarborgfondsen niet toereikend is.

Het risico tot aanspraken wordt bij de direct verleende garanties laag ingeschat. Bij een eventuele aanspraak zorgen de gestelde hypothecaire zekerheden ervoor dat het financieel verlies gering dan wel nihil zal zijn.

De gemeente Breda heeft bij 2 waarborgfondsen een achtervangpositie, namelijk bij het Waarborgfonds Sociale Woningbouw (WSW) en het Waarborgfonds Eigen Woningen, het waarborgfonds dat de Nationale Hypotheek Garantie (NHG) verstrekt. Bij beide waarborgfondsen is de verwachting dat de achtervangpositie de komende jaren niet wordt aangesproken.

Financiële kengetallen

Netto | Rekening | Rekening | Begroting | |||

schuldquote | 2017 | 2018 | 2018 | |||

56,43% | 56,27% | 52,83% | ||||

Uitstekend | Goed | Signaleringswaarde | ||||

0% tot 90% | 90% tot 130% | > 130% |

Netto schuldquote | Rekening | Rekening | Begroting | |||

gecorrigeerd voor | 2017 | 2018 | 2018 | |||

alle verstrekte leningen | 42,31% | 42,96% | 37,58% | |||

Uitstekend | Goed | Signaleringswaarde | ||||

0% tot 90% | 90% tot 130% | > 130% |

Solvabiliteitsratio | Rekening | Rekening | Begroting | |||

2017 | 2018 | 2018 | ||||

20,90% | 18,35%* | 19,07% | ||||

Uitstekend | Goed | Signaleringswaarde | ||||

0% tot 90% | 90% tot 130% | > 130% |

* Als gevolg van een technische bug was de solvabiliteitsratio niet juist gepresenteerd, dit is aangepast.

Ratio | Rekening | Rekening | Begroting | |||

weerstandsvermogen | 2017 | 2018 | 2018 | |||

1,2 | 1,6 | 1,6 | ||||

Uitstekend | Goed | Signaleringswaarde | ||||

>2 | 0,5 tot 2 | <0,5 |

Grondexploitatie | Rekening | Rekening | Begroting | |||

2017 | 2018 | 2018 | ||||

6,96% | 5,95% | 11,30% | ||||

Uitstekend | Goed | Signaleringswaarde | ||||

<20% | 20% tot 35% | > 35% |

Structurele | Rekening | Rekening | Begroting | |||

exploitatieruimte | 2017 | 2018 | 2018 | |||

21,22% | -3,29% | 7,28% | ||||

* Bij de begrotingsberekeningen blijkt abusievelijk een verkeerde uitgangswaarden te zijn meegenomen. | ||||||

Uitstekend | Goed | Signaleringswaarde | ||||

>2% | 0 | <0% |

Belastingdruk | Rekening | Rekening | Begroting | |||

ten opzichte van het | 2017 | 2018 | 2018 | |||

landelijk gemiddelde | 104,94% | 103,01% | 104,58% | |||

Uitstekend | Goed | Signaleringswaarde | ||||

<100% | 100% | >100% |

Onbenutte | Rekening | Rekening | Begroting | |||

belastingcapaciteit | 2017 | 2018 | 2018 | |||

30,68% | 43,58% | 37,50% | ||||

Uitstekend | Goed | Signaleringswaarde | ||||

>15% | 5% tot 15% | <5% |